现在的日本最难看的不是日元跌了金融市场综合信息平台,而是经济里所有的压力全在绷紧,最后全都压到了汇率上。

日元在160关口反复失守,债务却在疯狂膨胀,物价在上涨,消费在降温,财政还在继续透支。

前段时间日本砸了11万亿去救汇率,结果却越努力越心酸。

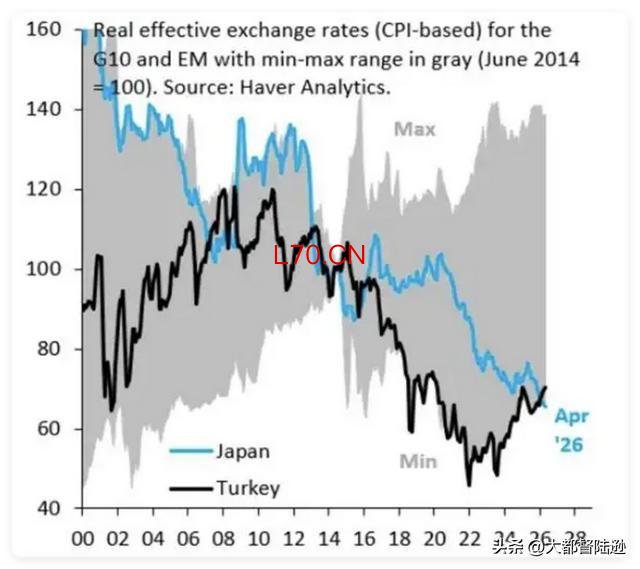

美国有个布鲁金斯学会,把日元和土耳其里拉放在一起比较,得出的结论是,

如果按实际有效汇率来算,日元已经成了全世界最弱的货币!

土耳其里拉什么概念?那可是常年跟崩盘绑定在一起的名字。

但为什么日本央行砸了那么多钱,使尽浑身解数,却死活救不起来日元呢?

日元现在最尴尬的地方,不是跌破160,而是全世界都知道日本会救,可全世界也都知道,日本救不了太久。

史上最大规模救市,草草收场

今年的4月底,美元兑日元冲破160.72,日本财务省坐不住了。

他们直接买入日元、卖出美元,拿真金白银下场硬拉,原理就是市场上日元变少了,价格就应该往上走。

4月底到5月初这一个窗口期,他们累计砸了11.73万亿日元,约合734亿美元,创下日本贬值阶段干预规模的历史最高纪录。

最多的一天大约扔了5.4万亿进去,把汇率从160.7一把拽回155附近。

但你猜怎么着?不到两周,全吐回去了。

2024年日本也搞过一次类似规模干预,那次好歹撑了两个月才回到原点,这次俩星期就白干了。

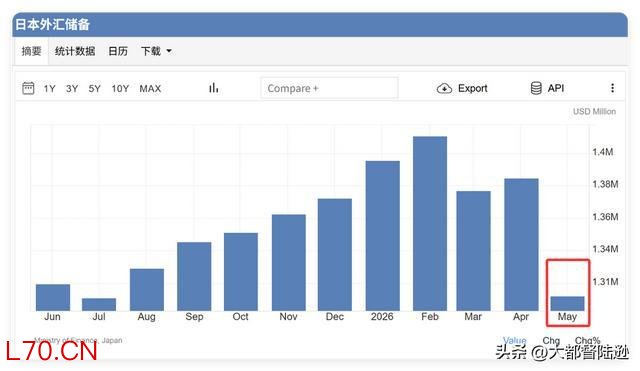

到6月初到现在日元又贴着160摩擦,日本外汇储备同期缩水,而为了凑这些干预弹药,日本很可能动了手里持有的美债。

数据显示5月底日本持有的外国证券环比少了约756亿美元,跟干预规模差不多对得上。

如果他们真的在悄悄抛美债来撑日元,那这件事就比看上去更严重了。

但为什么这么大手笔砸钱救市,就是撑不住呢?

因为这种操作是硬拉,不是真涨,就像你用手把一个浮在水面的球按下去,手一松,它还是得浮上来。

只要背后那个让日元便宜的根本原因没变,投机者就不怕。

他们反而会把日本的干预当成一个安全信号,知道官方会在160这个位置出手,那就更放心地往下做了。

为什么日本央行这么急?

160日元兑1美元,就是日本政府的心理防线。

因为日元一旦跌到160附近,就不再只是金融市场的问题,进口能源和粮食的成本会压垮大量中小企业。

日本90%的能源靠进口,60%的粮食也是从外面买的。

现在日本已经连续五年贸易逆差了,2025财年的逆差规模是1.71万亿日元,每跌一点,输入型通胀就加重一分。

到今年2月,日本进口物价指数已经升到了167.3,居民物价连续四年超过2%的目标值。

你想想,如果汇率从150跌到160,意味着同样一桶石油,日本人要多付将近7%的钱。

这对普通家庭来说,就是电费、煤气费、大米、酱油全都在涨。

日本人过去习惯了通缩,突然进入一个“工资没怎么涨,东西却越来越贵”的环境,社会感受会非常难受。

配资炒股所以政府宁可砸钱,也要在160这里筑一道墙。虽然这道墙一捅就破,但至少不能让它彻底垮掉。

为什么就是救不起来?美元的收割

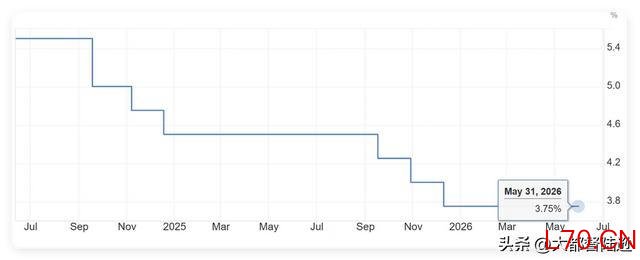

虽然说去年美联储降了一波息,日本反过来还加息了,但是套息交易还没有结束。

毕竟现在日本的利息还是几乎为零,美国的利息百分之三点多。

还是有不少人会在日本借日元,换成美元,然后去买美国国债之类的高收益资产,中间差的利息就是利润。

这笔利润有多大?估计这种套息交易的规模已经有几万亿美元。

也就是说,市场上始终有一股巨大的力量在卖日元、买美元。

日本央行砸进去11万亿日元,听着很多,但跟几万亿美元的套息资金比起来,真就是杯水车薪。

但真正要命的问题是:日本央行为什么不干脆把利率加上去,把这个利差吃掉?

答案是它不敢,因为日本政府的债务占GDP已经飙到超过250%,发达国家里遥遥领先。

利息每抬升1个百分点,每年多出来的付息成本就是几万亿日元的级别。

高市早苗这边还在推大规模刺激、编史上最大的新财年预算,财政越铺张,就越离不开一个宽松的货币环境来压住利息。

巨额的债务负担逼着日本央行压低利率,避免债券市场先炸,但代价是危机从债市转移到了汇率上。

它不是不知道汇率在流血,它是两害相权,债市崩了是瞬间的事,汇率慢慢贬是熬着的事。

只要美日之间的利差格局不变,这种抛售日元的动机就不会消失。

美国通胀还没完全压住,市场甚至在押注美联储会不会加息。

而日本这边,从2024年开始加息,两年多才加到0.75%,就算再加到1.0%,跟美国之间还有大约3个百分点的差距。

元股证券:ygzq.hk投资者凭什么放弃套息交易?除非哪一天美日利差大幅缩小,否则日元弱势的根本逻辑改不了。

再加上日本八成以上的原油靠进口,中东一乱油价一拉,企业就得老老实实换美元去买油和原材料,这是贸易层面的硬需求抛售,往外付钱的压力是结构性的。

那么日元还会接着跌吗?

只要美联储维持高利率、日本债务不削减、能源进口结构不改,趋势就不会因为扔了几个11万亿就反转。

马上到来的日银议息会议,市场押注加息到1.0%的概率不低。

但就算加了,如果只是"加25个基点然后继续装鸽",效果大概率跟上次一样撑不了多久。

日元要真翻身,得日银给出一条让人相信的路线,利率往中性水平走、财政侧起码拿出个像样的约束框架、贸易侧等能源压力缓解。

这三个全是慢变量,按年算的。

在那之前,160不会是最后一次被摸到。

干预会继续,红线会重画,但汇率这个东西最终会找到它该去的地方,

尤其是当一个发达国家把货币政策彻底财政化了,汇率就会变成那个系统压力唯一的泄压阀,只不过日本是第一个把这出戏演到这么明显的。

作品声明:仅在头条发布金融市场综合信息平台,观点不代表平台立场

互联网配资App|龙头股票配资正规平台提示:本文来自互联网,不代表本网站观点。